Razlika između pasivnog i aktivnog pristupa investiranju

”Rizik dolazi od onoga kad ne znate što radite.” – Warren Buffett

Temeljna razlika između ova dva pristupa investiranju je u aktivnosti potrošenoj u investicijskom procesu. U oba slučaja riječ je o malom ”retail” investitoru (prosječni ulagač) koji zarađuje za život od svakodnevnog rada, a investiranjem želi osigurati bolju financijsku budućnost.

Aktivni pristup investiranju podrazumijeva da ulagač u dugom roku može pobijediti tržište izborom dionica koje će imati više prinos od benchmarka tržišta (kasnije pogledajte sliku 3), a to je u našem slučaju dionički indeks S&P 500. Da bi netko uopće bio aktivni ulagač, mora zadovoljiti sljedeće uvjete inače će jako brzo shvatiti da je izabrao krivu profesiju i dobiti neprocjenjivo iskustvo.

Vrijeme je ključna varijabla kod aktivnog investiranja pa ako dnevno ne možete odvojiti 5-10 sati za analiziranje financijskih izvještaja, čitanje kvartalnih izvještaja, raznih članaka, analiza, praćenje tržišta i sl. onda je bolje da o tome razmislite dva puta je li to za vas.

Druga ključna varijabla je edukacija i znanje. Bez adekvatne edukacije kao što su fundamentalna analiza i valuacija kompanija, tehnička analiza, opcijske strategije, upravljanje rizikom i kapitalom i sl., niti ne pomišljajte na aktivni pristup investiranju. Ako ne zadovoljavate ova dva navedena uvjeta, vrijeme i edukacija, stanite na loptu i promislite što radite jer u suprotnom ćete dobiti iskustvo, a tržište vaš novac. I na koncu, ni to nije garancija uspješnog pothvata i ostvarivanja iznadprosječnih prinosa!

Sad pogledajmo koje prednosti ima pasivni ulagač u odnosu na aktivnog ulagača. Pasivni ulagača, za razliku od aktivnog, ne treba znati ništa od gore navedenih stavki (ako zna odlično, ali nije uvjet) i sve što treba činiti je biti discipliniran i svaki mjesec ili kvartal kupiti ETF koji replicira kretanje dioničkog indeksa S&P 500 i/ili nekog drugog. Kao što reče Warren Buffet, jedan od najboljih investitora današnjice, ”Za prosječnog ulagača optimalna strategija u dugom roku je mjesečna kupovina ETF-a na S&P 500.”

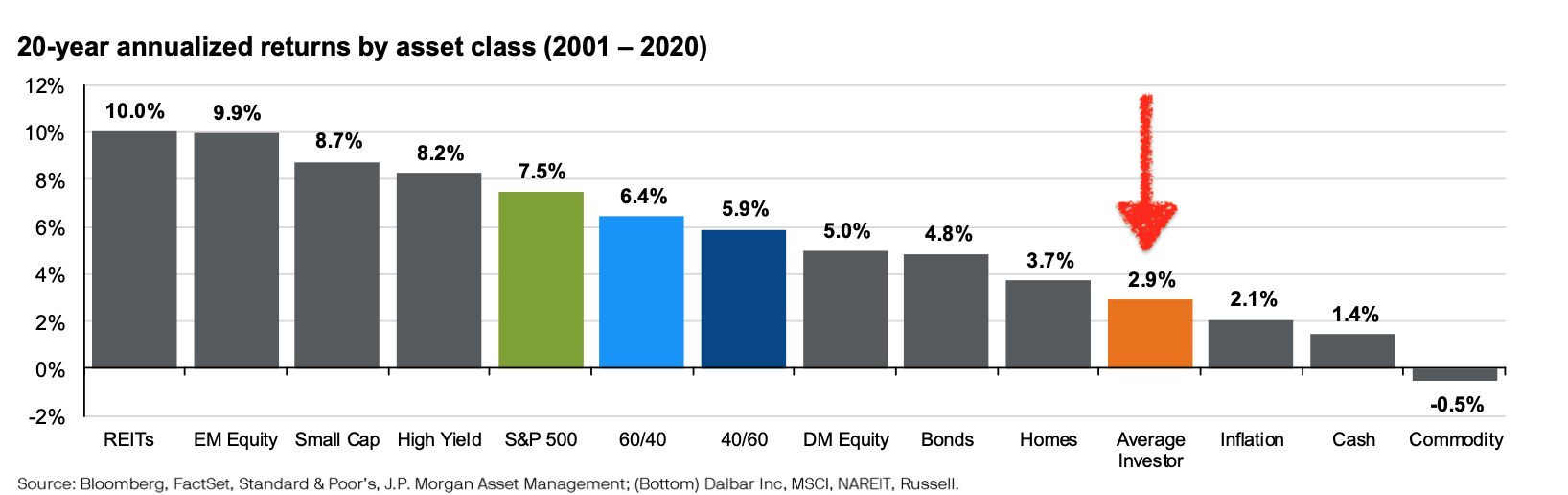

Kad smo vidjeli prednosti i nedostatke i jednog i drugog pristupa, možemo pogledati i rezultate oba pristupa. Kao što je vidljivo na slici 1, prosječan aktivni investitor je uspio ostvariti složeni godišnji prinos od 2.9% u 20-godišnjem razdoblju (nešto iznad prosječne stope inflacije od 2.1% u promatranom periodu) dok je S&P 500 (pasivni ulagača) ostvario ukupan prinos (dividende + rast cijene) od 7.5%.

Slika 1 – 20-godišnji prinosi po imovinskim klasama

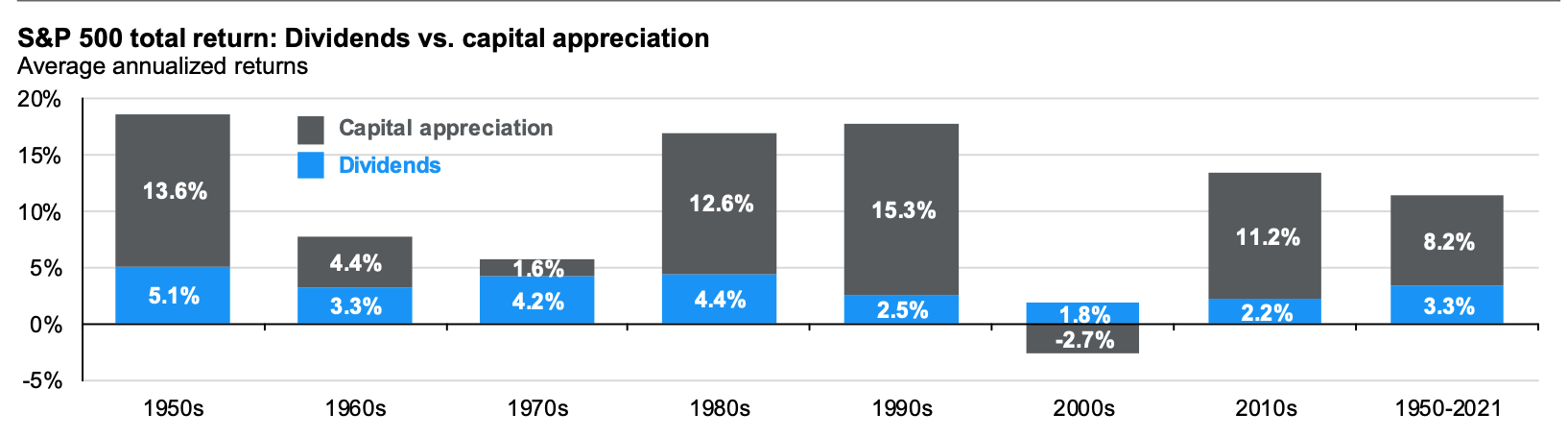

Još jedan dokaz koji ide u prilog teze da je za prosječnog investitora optimalno ulaganje indeksni fond i da je dohvatljivo 10% u dugom roku, prikazano je na slici ispod. Za posljednjih 70 godina prosječan prinos za S&P 500 iznosio je odličnih 11.5%, dok je za zadnjih 10-12 godina oko 13%. Jedina negativna dekada bila je od 2000. – 2010. ( u prosjeku minus oko 1% godišnje) jer je u tom razdoblju USA tržište poharano sa dvije recesije, ali i unatoč tomu gubitak je bio minimalan.

Slika 2 – Ukupni prinosi dioničkog indeksa S&P 500

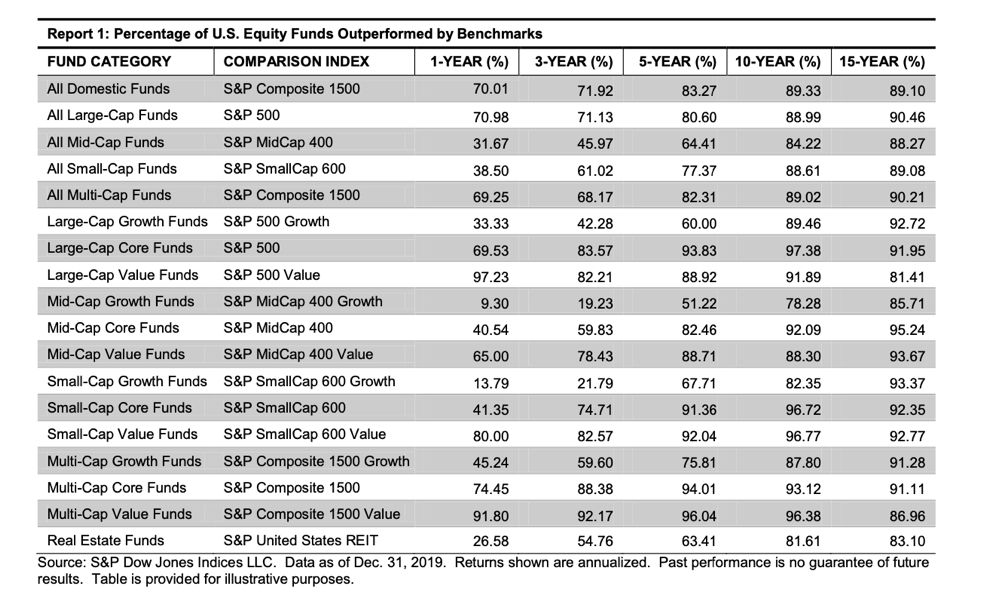

Ako pogledamo tablicu ispod, vidjeti ćemo još jednom da je S&P 500 superioran alat za malog investitora te da će čak imati i bolje prinose od 90% profesionalnih ulagača i da će ih pobijediti u njihovoj vlastitoj igri u dugom roku. Jedini problem s kojim se mali ulagači susreću kod primjene strategije kupi i drži, može biti nedostatak discipline konstantnog mjesečnog ili kvartalnog ulaganja ili da ih obeshrabri trenutna situacija pada tržišta što može potrajati i više godina (primjer 2000., 2001. i 2022. kad je tržište završilo u crvenom 9.1%, 11.9% i 22.1%).

Slika 3 – Prinosi USA dioničkih indeksa i aktivno upravljanih fondova u USA

Zaključno, koji god pristup izabrali, trebali biste biti svjesni svojih trenutnih mogućnosti jer investiranje je posao kao i svaki drugi i treba mu tako pristupati. Investiranje kao hobi ili povremeni posao ne postoji, osim ako ne želite bogatiti drugu stranu na tržištu.

Ključna pitanja (bez obzira bili aktivni ili pasivni ulagač) na koja u samom početku morate znati odgovore su: na koji rok investiram, koji rizik mi je prihvatljiv, koji prinos očekujem u zamjenu za uloženo vrijeme koje potrošim svakodnevno prateći tržište i educirajući se te koju strategiju aktivnog investiranja želim primjenjivati i je li optimalna (backtestirana) za dugi rok, jer kao što Warren Buffett reče: ”Rizik dolazi od onoga kad ne znate što radite.”.